×

سلام

ورود و عضویت

تاریخچه پیدایش بانکداری در ایران

شاید دانستن پیدایش اولین بانک ایرانی برایتان جالب باشد. در روزگار قبل از هخامنشیان، مردم پولهای خود را به معابد و شاهزادگان میسپردند. هخامنشیان با فتح کشور ثروتمند لیدی که مردمانش به ضرب سکه اشتغال داشتند و همچنین فتح بابل که در زمان حمورابی قوانین و مقررات خاص خود را برای اعطای وام و پذیرش سپردهها داشت، اقتصاد ایران را وارد مرحله جدیدی کردند و موجب رونق اقصاد ایران و رواج پول مسکوک شدند.

سرآغاز بانکداری در ایران را میتوان تاسیس بانکهایی خصوصی نظیر” اگیبی و پسران ” در زمان هخامنشان دانست. بنیانگذار این بانک فردی به نام یعقوب از مهاجران یهودی مقیم بابل بود و فعالیتهای آن شباهت بسیاری به بانکهای امروزی داشت. از جمله فعالیتهای بانک اگیبی و پسران میتوان به اعطای وام و قبول سپرده، ایجاد حساب بانکی برای مشتری و صدور چک اشاره کرد.

در سال 1266 شمسی اولین بانک خارجی در ایران با نام ” بانک جدید شرق ” که مرکز آن در لندن و حوزه عملیاتش مناطق جنوبی آسیا بود بدون کسب مجوز از دولت شروع به فعالیت کرد و شش شعبه در سایر شهرهای ایران دایر نمود. این بانک برای نخستین بار در ایران حساب جاری که بهره به آن تعلق میگرفت، ارائه نمود. این بانک سه سال در ایران فعالیت و پس از تاسیس بانک شاهنشاهی کلیه اموال خود را به آن واگذار کرد.

بانک شاهنشاهی ایران در سال 1267 هجری شمسی توسط فردی انگلیسی به نام بارون جولیوس دو رویترز که موسس خبرگزاری رویترز بود، تاسیس شد. رویترز که با اعطای وام به ناصرالدین شاه به امتیازات بسیاری دست یافته بود حق تاسیس بانک شاهی را به مدت شصت سال از ناصرالدین شاه گرفت و مهمتر از آن انحصار انتشار اسکناس نیز به رویترز انگلیسی واگذار شد. این بانک از سال 1269 فعالیت خود را آغاز کرد. سرمایه اولیه بانک یک میلیون لیره و تابع قوانین انگلستان بود در سال 1309 حق انحصاری نشر اسکناس از این بانک خریداری شد و به بانک ملی ایران واگذار گردید.

پس از بانک شاهی همچنان امتیاز تاسیس بانک به اتباع خارجی سپرده میشد. این بار نیز امتیاز تاسیس بانک به مدت 75 سال به یکی از اتباع روسیه تزاری واگذار گردید این بانک ” بانک استقراضی ایران ” نام گرفت. بانک استقراضی ایران در سال 1270 آغاز به فعالیت کرد. در سال 1301 برمبنای توافق بین ایران و اتحاد جماهیر شوروی به دولت ایران واگذار شد و در سال1312 در بانک کشاورزی ادغام شد.

در سال 1303 به منظور تسهیل مبادلات بازرگانی بین دو کشور ایران و اتحاد جماهیر شوروی سابق و انجام امور مالی موسسات بازرگانی وابسته به دولت شوروی در ایران ” بانک ایران و روس ” تاسیس شد. فعالیتهای این بانک بر مبنای قوانین بانکی ایران صورت پذیرفت.

در سال 1304 نخستین بانک ایرانی با سرمایه 3,883,950 ریال از محل موجودی صندوق بازنشستگی نظامیان تاسیس شد و در 24 اسفند همان سال اولین شعبه بانک سپه در شهر رشت افتتاح گردید و علاوه بر معاملات نظامیان به گشایش اعتبار برای بازرگانان و معاملات بازرگانی پرداخت. در سال 1305با استفاده از وجوه صندوق بازنشستگی کشور، ” موسسه رهنی ایران ” تاسیس شد. این موسسه در ابتدا تحت نظارت وزارت دارایی فعالیت میکرد و در مقابل اخذ وثیقه منقول، به اعطای وام به افراد با نرخ بهره پایین پرداخت. این موسسه پس از تاسیس بانک ملی ایران به بانک ملی واگذار شد و به ” بانک کارگشایی ” تغییر نام یافت. اکنون بانک سپه با حدود 1700 شعبه نقش بسیار مهمی را در تحقق اهداف اقتصادی کلان کشور ایفا مینماید.

در سال 1306، قانون اجازه تاسیس بانک ملی توسط مجلس شورای ملی تصویب شد. در شهریور 1307 بانک ملی ایران در تهران فعالیت خود را آغاز کرد. اولین مدیر عامل بانک ملی ” دکتر کورت لنیدن بلات ” و معاون او ” فوگل ” از کشور آلمان به ایران آمدند. از مهمترین اقدامات بانک ملی میتوان به لغو امتیاز انتشار اسکناس توسط بانک شاهنشاهی اشاره کرد. از آغاز سال 1311 شمسی اسکناسهای بانک ملی مورد استفاده قرار گرفت.

نخستین بانک خصوصی ایران ” بانک بازرگانی ایران ” نام داشت که به شکل شرکت سهامی عام تاسیس شد. تا اواسط سال 1331 پنج بانکخصوصی دیگر به نامهای عمران، صادرات، تهران، بیمه بازرگانی و پارس تاسیس شدند.

بانک مرکزی ایران در سال 1339 یعنی هفتاد و سه سال پس از شروع فعالیتهای بانکی در ایران تاسیس شد و فعالیتهای غیرانتفاعی بانک ملی ایران مانند انتشار اسکناس، ضرب سکه، بانکداری دولت به بانک مرکزی واگذار گردید. بانک مرکزی مسئولیت اداره نظام پولی و اعتباری و کنترل سازمان بانکی کشور را به عهده گرفت.

سرانجام دولت ایران، یک سال پس از پیروزی انقلاب اسلامی (سال 1358)، به منظور حفظ حقوق سپردهگذاران و سرمایههای ملی و تضمین بازپرداخت سپردههای مردم، بانکهای ایران را ملی اعلام کرد. پس از ملی شدن بانکها ادغام آنها به منظور حفظ سرمایه صورت گرفت. به عنوان مثال بانک تجارت از ادغام یازده بانک و بانک ایران و روس به وجود آمد. بانک ملت نیز در اثر ادغام ده بانک ایجاد شد. در نهایت بانکها پس از ادغام 37 بانک به 6 بانک تجاری شامل بانک رفاه، بانک ملی ایران، بانک صادرات ایران، بانک تجارت، بانک ملت و بانک سپه و 3 بانک تخصصی شامل بانک کشاورزی، بانک مسکن و بانک صنعت و معدن بخشبندی شدند.

امروزه بانکداری از حالت سنتی خود خارج شده و با پیشرفت تکنولوژی و فناوری آی تی بانکداری الکترونیکی پا به میدان رقابت گذاشته است و بانکهای کشور روز به روز برای جا نماندن از این عرصه خدمات جدیدی را برای مشتریان خود ارائه میدهند.

نکات مهم پول و بانکداری برای آزمون های کارشناسی ارشد و استخدامی:

1-مهم ترین نیازی که منجر به پیدایش پول شد نیاز به مبادله بود. شکل اولیه انجام مبادلات به صورت پایاپای صورت می گرفت. از مشکلات عمده چنین روشی یافتن عرضه کننده یا متقاضی واحد سنجش ارزش بوده است.

2-بانک های بازرگانی نیز همچون بانک های مرکزی ناشر اسکناس می توانند پول ایجاد کنند. پول آفرینی بانک های بازرگانی از طریق ایجاد اعتبارات می باشد.صدور کارت های اعتباری نیز به نوبه خود یک نوع پول آفرینی محسوب می شود.

3-بانکداری به مفهوم جدید آن در ایران با تأسیس بانک جدید شرق در سال ۱۸۸۷ میلادی (۱۲۶۶ شمسی) تجربه شد. این بانک با تشکیل بانک شاهنشاهی ایران در سال ۱۸۸۹ میلادی به امتیاز بارون رویتر منحل شد. روس ها نیز در سال ۱۸۹۰ میلادی امتیاز تأسیس بانکی با عنوان بانک استقراضی ایران را به دست آوردند که پس از انحلال در بانک کشاورزی ادغام شد.

اولین بانک ایرانی که افتتاح گردید بانک سپه بود که در سال ۱۳۰۴ تحت نام بانک پهلوی قشون تأسیس شد. قانون تأسیس بانک ملی نیز در ۱۴ اردیبهشت ۱۳۰۶ از تصویب مجلس شورای ملی گذشت. پس از باز خرید حق انتشار اسکناس از بانک شاهنشاهی در سال ۱۳۰۹ این امتیاز در سال ۱۳۱۰ به بانک ملی واگذار گردید. در سال ۱۳۱۷ به دنبال تصویب اساسنامه ی جدید وظایف حفظ ارزش پول حفظ موازنه ی ارزی تنظیم اعتبارات کشور نظارت بر فعالیتهای سایر بانکها و به عبارت دیگر وظایف یک بانک مرکزی به بانک ملی واگذار شد. در خرداد ۱۳۳۹ اساسنامه ی جدیدی برای بانک ملی فراهم شد و با تفکیک وظایف آن یانک مرکزی ایران تشکیل شد.

4-عمده ترین تحول در قوانین بانکی پس از انقلاب با تصویب قانون عملیات بانکی بدون ربا در 5 فصل و 27 ماده مصوب سال 1362 بوجود آمد.

5-روش مبادله پایاپای با تهاتری:

در این روش کالاهای موجود در جامعه بر حسب نیاز صاحبان آنها با یکدیگر مبادله میشوند. به این نوع مبادله «پایاپای مستقیم» نیز می گویند.

این روش دارای مشکلات و معایبی است که ذیلاً به آنها اشاره می شود.

الف) شخصی که صاحب کالاست و دیگری که خواستار کالاست باید همزمان نیاز به مبادله داشته باشند. این فرآیند کاملاً تصادفی است.

ب) کالاهایی که قرار است مبادله شوند باید از نظر ارزش تناسب داشته باشند. مثلاً اگر شخصی بخواهد یک گوساله را با یک پاپوش مبادله کند نمی تواند آن را تقسیم کند چون ارزش گوساله بیشتر از پاپوش است.

ج) با افزایش تعداد کالاها افراد باید نسبتهای زیادی را به خاطر داشته باشند. مثلاً اگر سه کالای A و B و C وجود داشته باشد افراد باید نسبتهای A/B وB/C و A/C را بدانند. در کل اگر n کالا وجود داشته باشد. n(n-1)/2 رابطه مبادله (نسبت مبادله) وجود دارد.

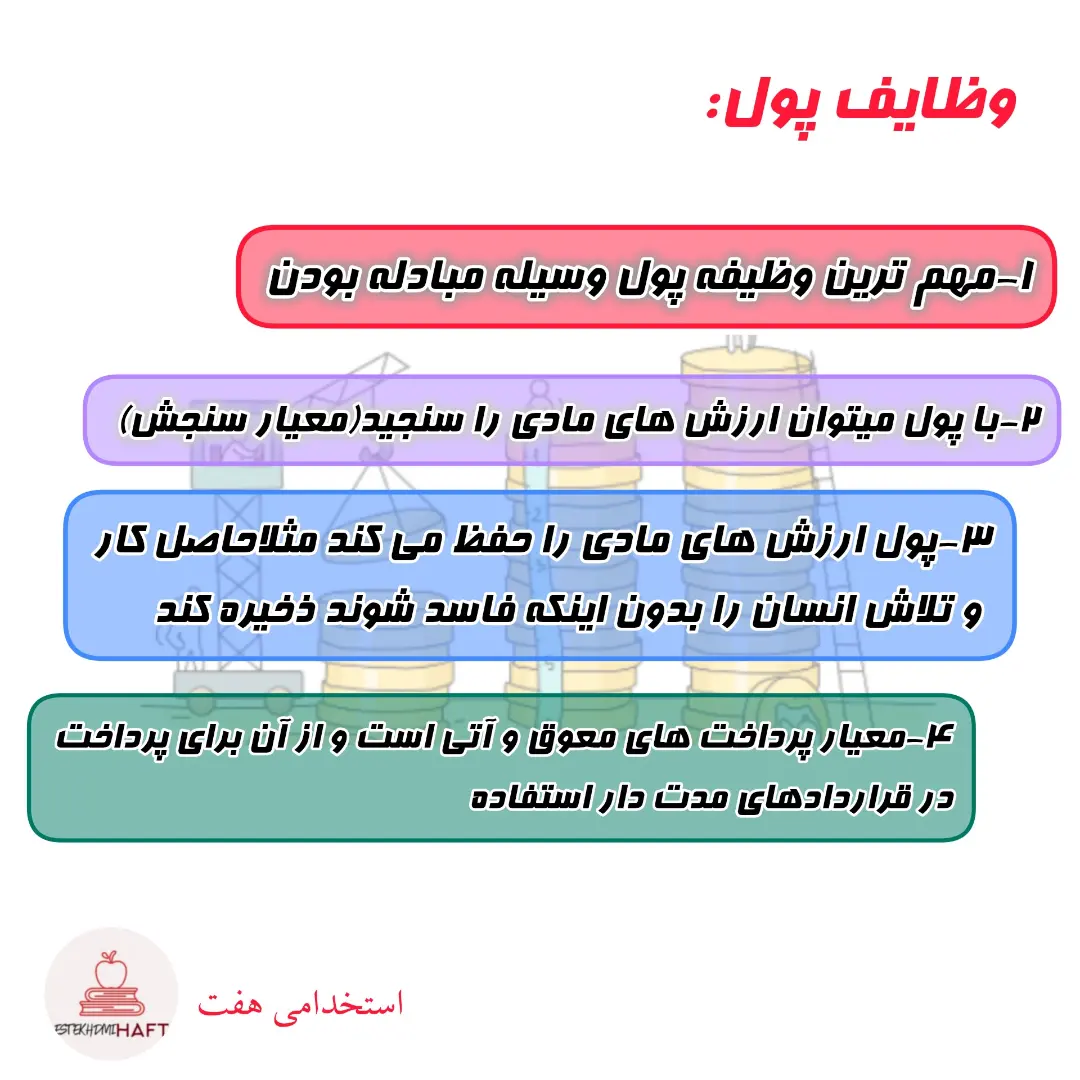

6-وظایف پول:

الف) وسیله مبادله: مهمترین وظیفه پول وسیله مبادله بودن آن است که انسان را بعد از مشکلات موجود در نظام پایاپای یاری کرد. امروزه فرد با در اختیار داشتن پول به راحتی اقدام به خرید کالا می نماید.

ب) معیار سنجش: با پول ارزشهای مادی سنجیده می شوند یعنی به وسیله پول میتوان فهمید که چه مقدار از یک کالا با چه مقداری از کالای دیگر برابری می کند.

ج) ذخیره ارزش : پول ارزشهای مادی را حفظ میکند پول میتواند حاصل کار و تلاش انسان را بدون اینکه فاسد شوند، ذخیره کند. سه نوع ذخیره ارزش وجود دارد:

1- تنخواه گردان: نگهداری پول به منظور استفاده روزمره

2-پس انداز: پس انداز پول به منظور استفاده بعدی مثلاً سرمایه گذاری در بانک و امثال اینها

3- کنز: نگهداری پول بدون استفاده نزد خود شخص و نه در بانک

د) معیار پرداختهای معوق : پول وسیله پرداختهای آتی است یعنی از پول برای پرداخت در قراردادهای مدت دار استفاده می شود. این وظیفه نسبت به به وظیفه دیگر از اهمیتی کمتر برخوردار است. چون سه وظیفه دیگر باید مورد قبول باشد تا به این وظیفه برسیم.